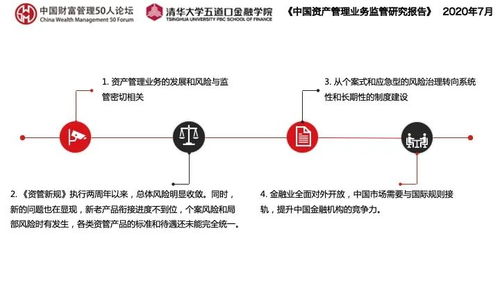

保险资金去哪了 从调研数据透视保险资金运用与资产管理全脉络

保险资金作为资本市场上重要的长期机构投资者,其动向备受市场关注。保险资金究竟流向了何处?其背后的配置逻辑与资产管理脉络是怎样的?通过行业调研数据与政策分析,我们可以一窥全豹。

一、 保险资金运用全景:规模稳步增长,配置结构优化

根据国家金融监督管理总局及行业数据,截至2023年末,我国保险资金运用余额已突破27万亿元人民币,持续保持稳健增长态势。这笔庞大的资金池,其运用主要遵循安全性、流动性和收益性相结合的原则。从配置结构来看,已形成“多点支撑、均衡发展”的格局。

- 固定收益类资产仍是“压舱石”:债券和银行存款等固定收益类资产占据了保险资金配置的半壁江山,比例长期维持在50%以上。这主要源于其收益稳定、风险较低的特性,完美契合了保险负债端,尤其是寿险长期保单的刚性兑付需求。国债、地方政府债、高等级金融债和企业债是主要投资品种。

- 权益类资产成为“收益引擎”:股票、证券投资基金等权益类资产配置比例通常在10%-15%区间波动,是增厚投资收益的关键。保险资金偏好高股息、低估值、经营稳健的蓝筹股,注重长期持有和价值投资,发挥了市场“稳定器”的作用。对未上市股权(包括股权投资计划)的关注度也在提升。

- 另类投资与不动产的“战略配置”地位凸显:债权投资计划、股权投资计划、信托计划等金融产品,以及商业不动产、基础设施项目等,统称为另类投资。这部分配置比例已超过20%,成为分散风险、获取跨周期稳定回报的重要途径。特别是在支持国家重大战略、新基建、绿色金融、民生工程等领域,保险资金通过债权、股权等多种形式深度参与。

- 现金及流动性资产保障“生命线”:为应对可能的赔付或退保支出,保险公司会保留一定比例的现金及高流动性资产,确保经营的稳健。

二、 保险资产管理脉络:专业化、市场化与多元化

保险资金的运用,主要通过保险公司自身的投资部门或旗下专业的保险资产管理公司(保险资管公司)来操作。这构成了中国资产管理行业独具特色且举足轻重的一支力量。

- 管理主体专业化:目前,国内已设立三十余家综合性或专业性保险资管公司,它们管理着行业绝大部分资金,投资能力覆盖固收、权益、另类、境外等多个领域,并建立了严格的风险控制体系。

- 投资模式市场化与多元化:

- 自主投资与委托投资相结合:大型保险公司以自主投资为主,中小公司则更多依赖委托保险资管公司或公募基金等外部机构进行管理。

- 资产配置驱动:基于精算假设和负债特性,实施战略资产配置(SAA)和战术资产配置(TAA),进行自上而下的宏观布局。

- 产品化发展:保险资管公司不仅管理母司资金,也面向第三方(如银行理财、养老金等)发行资管产品,如组合类产品、债权投资计划、股权投资计划等,实现了管理能力的输出。

- 监管框架日益完善:监管机构持续优化保险资金运用比例监管,从早期的严格品类和比例限制,逐步向“偿二代”体系下的以风险为导向的监管模式过渡,给予机构更大的自主配置空间,同时强化了资产负债管理和风险管理要求。

三、 未来趋势展望:服务实体与应对挑战并行

调研数据显示,未来保险资金运用将呈现以下清晰脉络:

- 深度服务国家战略与实体经济:引导保险资金更多投向科技创新、先进制造、绿色发展、乡村振兴等领域,通过直接融资工具支持现代化产业体系建设,是政策鼓励的重要方向。

- 持续优化资产配置结构:在利率中枢下行的长期预期下,增配权益资产、拉长固收资产久期、提升另类投资精细化管理水平,以寻求更高的风险调整后收益,是行业的共同课题。

- 应对低利率与“资产荒”挑战:全球低利率环境及优质资产稀缺,对保险资金,特别是寿险资金的长期投资收益构成了压力。这倒逼行业提升主动管理能力、拓展投资边界(如探索养老地产、公募REITs等)、并加强资产与负债的联动管理。

- 数字化转型加速:大数据、人工智能等技术在宏观研判、信用评估、量化投资、风险预警等环节的应用将愈发深入,赋能投资决策的科学化与效率提升。

结论

保险资金的流向并非随意之举,而是一套基于负债特性、监管要求、市场环境和长期战略的复杂系统工程。从调研数据勾勒出的全脉络来看,保险资金正沿着更加专业化、市场化、多元化的路径前行,在确保自身安全稳健的日益成为服务实体经济高质量发展和维护金融市场稳定的中坚力量。其未来的每一步动向,都将继续深刻反映并影响着中国宏观经济的脉动与资本市场的格局。

如若转载,请注明出处:http://www.qhjn-invest.com/product/6.html

更新时间:2026-07-29 04:47:05